Was sind Anleihen?

Unternehmen und Regierungen begeben Anleihen, um sich Kapital zu festen (oder variablen) Zinssätzen zu leihen. Als Gegenleistung für die Bereitstellung dieses Kapitals erhalten die Gläubiger Zinsen, auch Kuponrate genannt. Vereinfacht gesagt ist es eine Form der Kreditaufnahme. Der Käufer einer Anleihe ist per Definition der Kreditgeber, während der Emittent der Kreditnehmer ist. Die Emission von Anleihen ist eine Möglichkeit für Organisationen, sich zu finanzieren. Das Geld, das ein Unternehmen durch begebene Anleihen erhält, gilt als Darlehen. In der Regel muss es zu einem vorher vereinbarten Zeitpunkt zurückgezahlt werden. Bis zu diesem Datum erhält der Anleihegläubiger (Kreditgeber) Zinszahlungen. Emittenten können Konzerne, Städte oder sogar nationale Regierungen sein.

Was sollten Sie über Anleihen wissen?

Es gibt drei wesentliche Merkmale einer Anleihe, die wichtig zu verstehen sind: Kupon, Nennwert und Fälligkeitsdatum.

Kupon:

Der Kupon (oder die Kuponrate) ist der Zinssatz, der vom Emittenten der Anleihe gezahlt wird. Eine Anleihe mit einem Nennwert von 1.000 £ und einem jährlichen Kupon von 5 % zahlt beispielsweise 50 £ pro Jahr. Das Wort „Coupon“ stammt aus einer Zeit, als Anleihen einen Papiercoupon beigefügt hatten, der zur Auszahlung vorgelegt werden konnte.Nennwert:

Der Nennwert ist der Nominalwert einer Anleihe. Er wird auch häufig als Kurswert bezeichnet. Dies ist die Summe, die dem Anleihegläubiger bei Fälligkeit ausgezahlt wird. Steigt der Marktzins über die Kuponrate, wird die Anleihe unter pari gehandelt. Fällt der Zins unter die Kuponrate, wird sie mit einem Aufschlag (über pari) gehandelt.Fälligkeitsdatum:

Dies ist das vereinbarte Datum, an dem die Anleihe zurückgezahlt werden muss. Anleihen gelten in der Regel als risikoarme Produkte. Die Zinszahlungen und Fälligkeitsdaten werden im Voraus festgelegt, wodurch sie zu einer stabilen und vorhersehbaren Einnahmequelle werden. Ausnahmen bestehen, wenn die Anleihe nicht bis zur Fälligkeit gehalten wird oder wenn der Emittent in Insolvenz geht.Wer begibt Anleihen?

Obwohl verschiedene Stellen Anleihen begeben können, wird generell zwischen zwei Arten von Emittenten unterschieden:

-

Staatsanleihen

Regierungen nutzen Anleihen häufig, um Mittel für Ausgaben wie Straßen, Schulen, Brücken oder andere Infrastrukturen zu generieren. Für bestimmte Länder kann auch die Finanzierung eines (unvorhergesehenen) Krieges die Notwendigkeit begründen, Kapital aufzunehmen. Anleihen haben oft Laufzeiten von zehn Jahren oder mehr und gelten als langfristige Investments.

-

Unternehmensanleihen

Unternehmensanleihen werden von Unternehmen begeben, um ihr Geschäftswachstum zu finanzieren. Durch die Emission können Unternehmen Immobilien und Ausrüstungen kaufen sowie profitable Projekte durchführen. Die zusätzlichen Mittel können auch für Forschung und Entwicklung oder zur Einstellung neuer Mitarbeiter verwendet werden. Unternehmen benötigen manchmal mehr Kapital, als eine durchschnittliche Bank bereitstellen kann. Anleihen lösen dieses Problem, indem sie es vielen einzelnen Anlegern ermöglichen, Geld zu verleihen. Unternehmensschulden können von extrem sicher bis sehr risikoreich reichen.

Vier verschiedene Arten von Anleihen

Neben den verschiedenen Emittenten gibt es je nach Merkmalen unterschiedliche Anleihearten. Vier gängige Typen sind:

-

Perpetuals (unbefristete Anleihen)

Diese Anleihen haben kein festes Enddatum und müssen möglicherweise nie zurückgezahlt werden.

-

Wandelanleihen

Unter bestimmten Bedingungen können sie in Aktien des Unternehmens umgewandelt werden.

-

Floater (Anleihen mit variablem Zins)

Diese Anleihen haben einen variablen Zinssatz.

-

Nachrangige Anleihen

Im Falle einer Insolvenz des Emittenten werden diese Anleihen erst zurückgezahlt, nachdem alle anderen ausstehenden Verbindlichkeiten beglichen wurden. Daher sind die Risiken und potenziellen Renditen vergleichsweise hoch.

Wie man Anleihen kauft

Der häufigste Weg, Anleihen zu kaufen, ist über einen Broker. Bei EXDEGIRO können Sie Staats- und Unternehmensanleihen online an verschiedenen Börsen handeln. Die Transaktionsgebühr hängt von der Börse ab, an der Sie handeln. Im Gegensatz zu anderen Finanzinstrumenten werden Anleihen nicht in Währung, sondern als Prozentsatz des Nennwerts notiert. Dies erleichtert die Berechnung der effektiven Verzinsung.

Was bestimmt den Preis einer Anleihe?

Der Preis, zu dem Anleihen gekauft oder verkauft werden, kann von mehreren Faktoren abhängen. Obwohl Kuponrate und Nennwert konstant sind, kann ihr Marktwert dennoch schwanken. Hier sind die Hauptfaktoren, die den Preis einer Anleihe beeinflussen können:

Marktbedingungen: Anleihen sind antizyklisch, was sich auf ihren Wert auswirken kann. Wenn es der Börse gut geht, sind Anleihen für Anleger oft weniger interessant, da andere Finanzinstrumente wie Aktien profitabler erscheinen. Dies führt dazu, dass der Wert einer Anleihe fällt. In diesem Fall müssen Emittenten höhere Zinszahlungen versprechen, um die Anleihe weiterhin attraktiv zu machen.

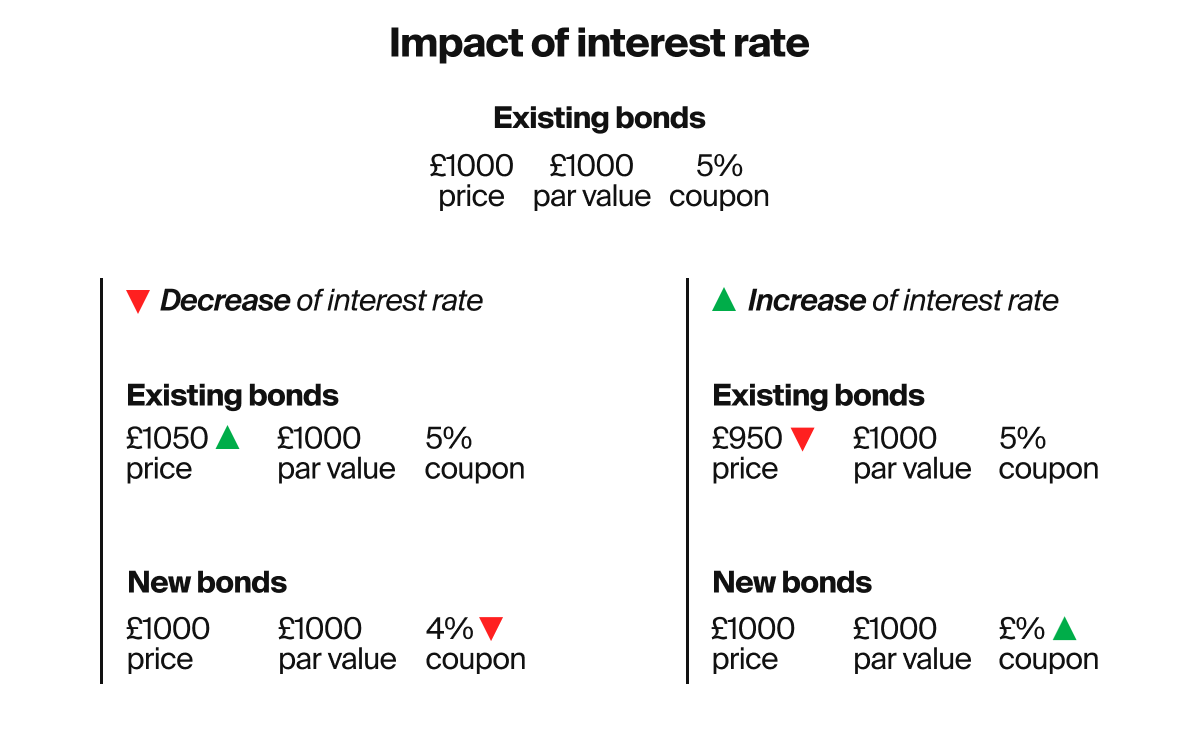

Zinspolitik: Die meisten Anleihen zahlen eine feste Kuponrate, die attraktiver wird, wenn die Marktzinsen sinken. Dies führt zu einer steigenden Nachfrage und treibt den Preis der Anleihe in die Höhe. Umgekehrt wird die feste Kuponrate bei steigenden Zinsen für Anleger weniger interessant, was den Preis der Anleihe sinken lässt. Allgemein gesagt bewegt sich der Wert einer Anleihe gegenläufig zum Zinsniveau. Das Konzept wird im folgenden Bild vereinfacht dargestellt:

Ausfallrisiko: Wenn Anleger ein höheres Risiko wahrnehmen, kann der Preis einer Anleihe fallen. Mit steigendem Risiko verlangen Anleger eine höhere Risikoprämie.

Laufzeit: Anleihen mit einer längeren Laufzeit, beispielsweise zehn Jahren, bieten in der Regel höhere Erträge als solche mit kurzer Laufzeit, etwa einem Jahr. Der Grund dafür ist, dass Kreditgeber für die längere Bindung ihres Kapitals entschädigt werden. Langlaufende Anleihen haben tendenziell eine höhere Kuponrate als kurzlaufende. Die verbleibende Zeit bis zur Fälligkeit kann ebenfalls den Wert einer Anleihe beeinflussen. Je näher das Fälligkeitsdatum kommt, desto stärker nähert sich der Kurs dem Nennwert an.

Bonitätsrating: Ratingagenturen (z. B. Moody's & Standard & Poor's) vergeben Kreditratings für Anleihen. Diese basieren im Wesentlichen auf der Bonität des Emittenten. Verschlechtert sich das Kreditrating, wird der Preis der Anleihe mit hoher Wahrscheinlichkeit ebenfalls fallen, was sie für Anleger weniger attraktiv macht.

Anleger, die planen, die Anleihe bis zur Fälligkeit zu halten, müssen sich kaum um Kursschwankungen am Markt sorgen, da sie bei Fälligkeit das gesamte investierte Kapital zurückerhalten (sofern der Emittent nicht ausfällt). Kursschwankungen betreffen hingegen hauptsächlich Anleger, die die Anleihen vor Fälligkeit verkaufen möchten.

Die Vorteile von Anleihen

Der offensichtlichste Vorteil einer Anleihe ist die Tatsache, dass es sich um eine vergleichsweise sichere Anlageform handelt. Halten Sie sie bis zum Fälligkeitsdatum, wird Ihnen der Nennwert zurückgezahlt, sofern der Emittent nicht zahlungsunfähig wird.

Anleihen können auf zwei Arten renditestark sein. Erstens erhalten Sie bei Halten bis zur Fälligkeit den Nennwert zurück. Vor diesem Datum erhalten Sie Zinszahlungen (den Kupon). Zweitens können Sie profitieren, indem Sie Ihre Anleihe zu einem höheren Preis verkaufen, als Sie sie gekauft haben.

Risiken von Anleihen

Investitionen können renditestark sein, sind aber nicht risikofrei. Bei EXDEGIRO sind wir offen und transparent hinsichtlich der mit Investitionen verbundenen Risiken. Bevor Sie mit dem Investieren beginnen, sollten Sie verschiedene Faktoren berücksichtigen. Es hilft, sich darüber Gedanken zu machen, welches Risikoniveau Sie bereit sind einzugehen und welche Produkte am besten geeignet sind, um Ihre Ziele zu erreichen. Auch wenn das Fälligkeitsdatum einer Anleihe vorher festgelegt ist, besteht immer die Möglichkeit, dass der Emittent ausfällt. Deshalb werden Anleihen häufig von unabhängigen Ratingagenturen wie Moody’s und Standard & Poor’s mit einem Risikorating versehen.

Die Informationen in diesem Artikel dienen nicht zu Beratungszwecken und stellen keine Empfehlung für bestimmte Investments dar. Bitte beachten Sie, dass sich Fakten seit der ursprünglichen Erstellung des Artikels geändert haben können. Investitionen bergen Risiken. Sie können (einen Teil) Ihres eingesetzten Kapitals verlieren. Wir empfehlen Ihnen, nur in Finanzprodukte zu investieren, die Ihrem Wissen und Ihrer Erfahrung entsprechen.